|

||

|

|

||

|

|

||

|

| ��ҵ���� |

|

|

|

||

| �����Ƽ���ҵ>>>�� |

| ���� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

�Ϻ��䵱��ҵ2010���������

һ�� 2010�����ҵ���ݷ����� ��ֹ2010��12�µף�ȫ�е䵱��ҵΪ168�ң�����2��ͣҵ���٣�����֧����50�ң�����218�Ҿ�Ӫ�ŵꡣ��168�ҵ䵱��ҵ��2010�������䵱��ҵ31�ң���������ҵЭ�ᣬȫ�е䵱��ҵ����ʴ�ٷ�֮һ�١�����ע���ʽ�39750��Ԫ���ܼ�ȫ��ע���ʽ𣨰�166����ҵ���㣩Ϊ317887��Ԫ�����У�ע���ʱ�����1000��Ԫ���£�����1000����ҵ14�ң�ע���ʱ�����1000��Ԫ��2000��Ԫ���£�����2000����ҵ��86�ҡ�ע���ʱ�����2000��Ԫ��5000��Ԫ���£�����5000��Ԫ������ҵ��60�ҡ�ע���ʱ�����5000��Ԫ��1��Ԫ����ҵ��6�ҡ� ��ֹ2010��12�µ�ȫ�л�Աע���ʱ������

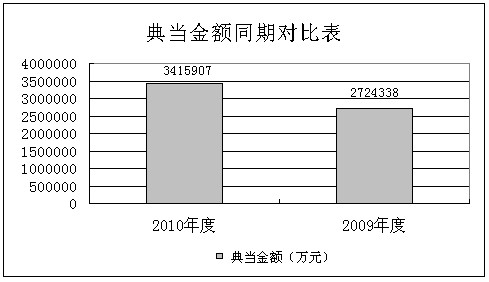

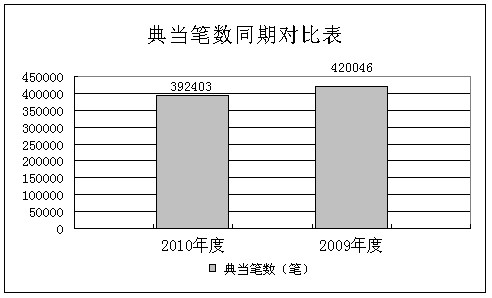

2010������ϱ���166�ҵ䵱��ҵ�䵱����ܼ�341.59��Ԫ����ͼһ������2009����ɵ�272.43��Ԫͬ������69.16��Ԫ������25.28%����ɵ䵱ҵ������ܼ�392403�ʣ���ͼ�����������µ�136265�ʣ�����256138�ʣ���2009�����27643�ʣ��½�7.04%��2010��ƽ��ÿ�ʵ䵱���8.7��Ԫ��2009��Ϊ6.48��Ԫ��2010�������ܼ�8.4��Ԫ����09��ͬ������1.1��Ԫ������15.58%��ƽ��ÿ�µ䵱��Ϊ28.46��Ԫ��2009��Ϊ22.7��Ԫ����2010��ȫ�е䵱��ҵƽ����Ӫ��ģΪ2.06��Ԫ���䵱���ԼΪ37.14��Ԫ���ʽ�ƽ����ת����9.1�Σ�2009��Ϊ8.2�Ρ�

ͼһ

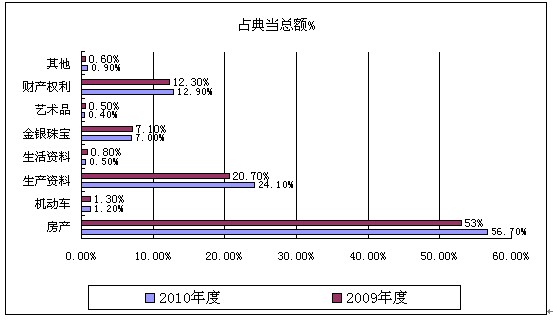

ͼ�� 2010��ȫ��ͬ�����ݱ�

2010��ȳ��䵱ҵ�������2009��ͬ����������½�֮�⣬�������2009ͬ���д��������������ʷ�¸ߣ����ز����������Ʋ�Ȩ��ҵ��ֱ��2009��ͬ������17.08%��38.3%��31.08%������ҵ��ṹ�����ں������� 2010���ȫ��166�Ҿ�Ӫ��ҵ�У���15�ң�����ռ9%��δ��չ�� ���ز���Ѻҵ��ֻ��չ���ز���Ѻҵ�����ҵ��11�ң�����ռ6.6%�������꿪չ�Ʋ�Ȩ����ҵ�����ҵ��66�ң�����ռ39.8%����δ��չ�κε䵱ҵ�����ҵ��1�ң������ԭ��Ϊ��˾���ڹ�Ȩת��δ��չҵ�� ȫ�е䵱��ҵҵ��ṹ���

���� 2010���Ϻ��䵱ҵ���ֳ����¼�������

��һ�����ز�ҵ������½����Ʋ�Ȩ��ҵ���ȶ���չ��������Ѻҵ���˶����أ� ���ز��䵱ҵ����������� 2010��ȷ��ز�ҵ��չ�Ͽ죬�䵱���2009���ͬ������17.8%����ռ�䵱�ܶ����Ϊ53%����2009����½�3.7%��2010�귿�ز��䵱���Ϊ21.8��Ԫ������ʾ�����ز�ҵ�����Ȳ��Ͽ췢չ��ͬʱ�����ں�����������Ҳ��Լ�С��ȫ����9�ɵĵ䵱��ҵ��չ���ز�ҵ��������ҲҪ���������ز�ҵ����ռ�˵䵱ҵ���ܶ��һ��ࡣ���д�����ע��������磺 1�� ���൱һ���ֵ䵱��ҵ���Է��ز�ҵ��Ϊ�������и���䵱��ҵֻ�����ز�ҵ��ҵ��ṹ�IJ��������Ӿ��˷��ա� 2�� ���±���ʾ�����ֵ䵱��ҵ�ڴ��·��ز���Ѻҵ��ʱ������ҵ�������ռ�䵱��ҵע���ʽ���ع��أ�ȫ�泬��ȥ��ͬ��

3�� ���ز���Ѻҵ������У�����ҵ���Ѻʱ������������ۼƣ�������������1��ҵ�������2009��ͬ������9% �Ʋ�Ȩ�䵱��ҵ����������� 2010��ȲƲ�Ȩ��ҵ���Ϊ438732��Ԫ����2009���ͬ������31.08%����ռ�䵱�ܶ�Ϊ12.9%����2009����½�0.6%�������Ͽ��Ʋ�Ȩ��ҵ��չ����ƽ�ȣ��������ҵ����ҵ����66�ң���ȥ��ͬ����19�ң�����13��Ϊ����䵱��ҵ������Խ��Խ��ĵ䵱��ҵ�������ҵ��������ڴ�����������һ����ϵ����һ���棬������ҵ����ѹ����������ҵ����ҵ��ṹ���������Ը���ҵ����������ҵ����������������ҲҪ�������ñ��������ڵ����⣺ 1�� ���ֵ䵱��ҵ�ԲƲ�Ȩ��ҵ��������������֤ȯ�䵱��������Ϥ��������Ѻ��ļ�ֵ�϶����趨��Ѻ����������ֹ�������˻����һ����ǿ�� 2�� �ֽ��ɻ��������ƣ��Ե䵱��ҵ���´���ҵ��ķ��ɱ�����֧�ֻ������������������䵱��ҵ�������̲��淶����������Ȩ����ķ��ɾ����¼���Ҳ�������䵱��ҵ������Ϊ����Ͷ��Υ������¼������Ե䵱��ҵ����ڷ����ͺ���ֽΣ�һ����Ҫ��չҵ����һ�������ܱ����������Ϸ�Ȩ��������Ҫ��������⡣ 3�� ���ʵ䵱ҵ����䵱ʱ�����Ҳ���һ���̶���Ӱ��䵱��ҵ�ʽ���ת�ʡ������ۼƣ�������������1��ҵ����Ϊ2154.5��Ԫ����2009��ͬ������60.7%����Ȼ�����ռ���ز������������Ȳ�С�� ������Ѻ�䵱ҵ����������� 2010��ȶ�����Ѻҵ��չ��ͷ���ã���ɵ䵱���1167631.9��Ԫ����2009��ͬ������38.3%���뷿�ز��ͲƲ�Ȩ��ҵ������Ƿ�չ���ġ� ������Ʒҵ����ɵ䵱��344954.9��Ԫ����2009���ͬ������22.7%����ռ�����ȶ���10%���ң���ͬ����������������չ�ٶȻ��DZȽϿ�ģ�����ռ���س��ڱ���10%�Ľϵ�ռ���ʡ���Ʒ�䵱ҵ�������ǵ䵱ҵ�ͳ��ҵ���Ʒ�������Żر��ȶ���������ȱ����Ѻ����Ѻҵ������С���ʽ���ת������ƣ�Ҳ��������ҵ�б��ڱ��������������Ҫ��־��ҵ���Ʒ�������Լ��Ʒ��ҵ��չ��������Ҫ����ȱ��רҵ�˲ţ�������Ʒ�䵱רҵ�ԱȽ�ǿ�����������ز���Ѻ��Ա������Ľϳ������ٵ䵱��ҵ��Ըȥ�������������˲ţ��Ѵֵľ��������������պܴر���Ϊ���ķ��ز�ҵ����Ա�ϡ�������ν���Ʒ��ҵ��������ǿ��������������Ҫȥ����˼�������⡣

��������Ҳ������Ӧ����ҵ�������Ӧ���ر�ע��ģ� 1�� ȫ��ҵ���յ����鵱�������ȹ����д��ڲ����淶�����̲�����Ա�����ƽ�����������ƭ�������ߣ������ǹ������ߣ������׳��֡� 2�� �и���䵱��ҵȱ�����Ի���������������ļ��裬Ϊ���������������ҵ�ġ���ҵ֮������

1�� ���ع�ͷ����û�иı䣬��ҵ�������ǰ3������ҵռ��������ҵ���ܶ�ߴ�649364��Ԫ��ռ78.9%�� 2�� ��Ʋ�Ȩ��ҵ��һ�����ڷ����ͺ�ҵ�����еIJ���������ν��������̱�ø��淶��������������Ҫ����о��ģ���ҵ������ҵ�������������ۣ������ǡ�������Ѻ�����ǡ�Ȩ����Ѻ�������в�ͬ������� 3�� ��Ѻ��Ʒ�IJ��顢����Ҳ��Ҫ�ر�ע�⡣

��������ҵ��չ��ƽ��������Ȼ���ϼӾ磬����˾�����ӣ� 2010����Ȼ��2009���ڵ䵱��ģ���д���ȵ����ӣ�����ҲҪ����2010��ȫ�е䵱��ģ��ǰ10λ����ҵ�����ҵ���Ϊ1721390��Ԫ��ռȫ��ҵ�����ص�50.43%���ӱ����Ͽ����ֳ���չ��ƽ������ȫ�д�����ĵ䵱��ҵ��Ӫ��ģ��ƫС����չ�Ƚϳٻ����������ֿ��������2010�������ҵ��Ϊ23�ң�ռȫ��166�Ҿ�Ӫ��ҵ����13.9%����������ҵ10�ң�������ҵ13�ң���2009�������ҵ��Ϊ16�ң���ռȫ����ҵ����12%��2010������ܶ�Ϊ2415.45��Ԫ����������ҵ�����1554.53��Ԫ��ռ�����ܶ��64.4%��������ҵ�����860.92��Ԫ��ռ�����ܶ��35.6%������2009������1773.65��Ԫ��2009������Ϊ641.8��Ԫ������������Ϊ276.35%�������������ֵ���������ӡ� �������䵱��ҵ�ͻ�Ⱥ��Խ��Խ��������С����ҵ�� ��2010�꣬ȫ�е䵱��ҵ�ͻ�Ⱥ�Ϸ������������͡�С�͡�����ҵ����Ϊ����70%�ķ���Ⱥ��Ϊ�С�С������ҵ��С��������ʽ��������������ҵ���ࣨ2009��Ϊ60%����20%Ϊ���о��������Ͷ���С����2009��Ϊ30%�������µ�10%Ϊ����Ӧ����С��������80%�ʽ�������С����ҵ����ЩС��ҵ��Ҫ�����ڷ�װ�ӹ�����ͨó�ס���ҵ����е�ӹ�������װ�ꡢ�������֡��߿Ƽ���ҵ�� �����ⲿ���ڻ����IJ��ϱ仯��һЩ��С��ҵ��������ó���ӹ�������ҵ����Ӫ��ҵ����Ϊ�ʽ����Ķ��ѣ���Ҫ�������ʣ��������д��������ҵ�������ü��ߡ�ȱ����Ѻ������ʺ��Ѵ���ҵ����ȡ�ô���䵱��ҵ�Ĵ��ں�����չ��������С��ҵ�ṩ��һ���Ӵ�Ķ��ںͼ���������ϵ���ֲ�����ҵ�����ھ�Ӫҵ������ʶ����ȱλ���γ����г���ҵ������Ҳ��һ���̶��ϱ��������ì�ܡ� ���ģ��䵱��ҵ�ʽ��Ϊ��ԣ������������õ����⣻ ��ȥ���ڵ䵱ҵ��λ, δ��������Ͽɣ����������, ����ɵ䵱��ҵ�����ձ鲻, �ߣ�����, �䵱��ҵ��ȱ������������ƾ֤������£�����ҵ���н���ϰ����أ���ֱ�ӵ���δ�����������䵱��ҵ��չ�ܵ�Ӱ�졣 2010����Э���Э���������ٵ�����˾�����˺�����ܣ�ȫ���н�30�Ҽ������ʵĵ䵱��ҵ�ڸÿ����ͨ�����ٵ�����˾������������˾�����ź����������д�������Ӷ����������ŵ䵱��ҵ������������������⡣ ���壩2010�������䵱��ҵ��Ӫҵ��ϲ�Dzΰ룺 2009��������31�ҵ䵱��ҵ2010����ɵ䵱��ģ134030��Ԫ��ռȫ�е䵱��ģ��3.9%����ɵ䵱ҵ��7206�ʣ������µ�3946�ʣ�����3260�ʣ���ռȫ��ҵ�����1.8%���ֵĵ䵱��ҵ��Ӫ���������죬�ж����ҵ��Ӫҵ�����ù�ģ���ڣ�ֻ�и������ҵ��δ������չҵ������䵱ҵ����������Ͽɶȴ���������Ƿֲ����ģ��в��������䵱��ҵ�����ڴ�ͳ�����ڳ��Կ�չ�µĵ䵱ҵ��Ҳ���еõ����ٵĻر��� ��������ҲҪ���������䵱��ҵ�ھ�Ӫ������ֵ�õ��ǵĵط����е���ҵ���������ڵ����⣬�����淶��������13�ҵ䵱��ҵ�����������ռ�����䵱��ҵ����42%��ռȫ�п�����ҵ����56.5%����������860.92��Ԫ��ռȫ�п�����35.6%�������ڳ����µĵ䵱ҵ���Ǻõģ�����ҲҪ����ҵ�����ص���������ʵ�������չ�ʺ�������ҵ��ע��ܷ��պ�äĿ���ӡ� ����2010����ҵ���ڵ����⣺ ��һ�� Ӫ������з��տ����д���ǿ�� 2010��ȫ�е䵱ҵ��ṹ���2009������ں��������ǽ�һ�����ƿռ仹�ܴ�һ�Ҷ�������Ƚ�ͻ����ҵ����ǰʮλ�䵱��ҵռȫ�е䵱�ܶ��һ�����ϡ����ز�ҵ����ػ���ƫ��ȫ����11�ҵ䵱��ҵֻ��Ӫ���ز�ҵ�������ɼӴ��˾�Ӫ�еķ��ա���ͳ��Ʒ�䵱ҵ��չ��Խ�������ҵ���Ʒ���д�����չ�� �ڹ����л����ڲ���Ƿȱ������������ϵ�����ƣ�����ҵ��������̲��淶��Ϊͻ��������䵱��ҵ���յ����鵱�������ȹ����У������淶�����̲�������ƭ������������ͼ��׳��֣����䵱��ҵ��ͳɲ���Ҫ����ʧ�� �еĵ䵱��ҵ��ͨ���н鹫˾��ȡҵ���У��������н鹫˾������ȫ�����ηֹ�����ȷ��գ�һ������ì�ܽ������ҵ������ʧ�� �䵱��ҵҪ�������¶Է��ز������̵�ҵ�����ڵ䵱ҵ�ľ�Ӫ�ص�Ϊ��С����ڡ����������·��ز���������ҵ��������Ϊ�������ڡ��ȶ��������������λ���ҡ��䵱�����취���ж��ڷ��ز��䵱ҵ������һ�����������ƣ��䵱��һ���治��Υ�����ɷ��泬������Ӫ���������������ɷ��գ���һ����Ҳ���ܳ����������ܷ�Χ��������Ӫ���պ��ʽ���գ�����Ҫע����շ����� �ھ�Ӫ������д��ڲ������Ի����и���䵱��ҵ�ڲ���ʱ�������涨�����еĿͻ���Ϊ����ԭ���������굱����������ʱֻ���������죬�䵱��ҵ�ͽ��䵱��������Ҳ���黹����˵�ǿͻ�����ԭ�䵱��ҵ�ϸ��չ����취ִ�У����ɺ�ǣ�������Ҳ����������ҵ����ϡ����ǿ�ͨ����ʾ�ͻ��ȷ���������ͻ����ӵ���������Ҳ�Ӳ���֤�����ǵĸ���䵱��ҵ�����ܸ�������Ϊ�ͻ����䵱��ҵ�ľ�Ӫ����ǡ��������������ڷ������µ����������굱�Ĺ���������١���Ч����������������ֻ��û�а취�����취����Ϊ�ġ�������ֻ����ɱ��ȡ�ѵ������� ������ ȫ��ҵȱ���о���ĸ߹��˲źͼ����˲ţ��˲���������ʧ�϶ࣺ ��ȻЭ����֯�˶�δ�ҵ��Ա��ѵ�࣬��ô�ҵ�ʸ�֤��������ڲ������ӣ�������������ǿ��ҵ�����������ҵ�߹��˲źͼ����˲Ż���ȱ�١�����䵱��ҵ����չ�Ͽ죬2011��ȫ���ֽ�����40��ҵ䵱��ҵ��������ҵ�˲Ŷ�ȱ�������ͻ����������ҵ�ڻ������˲������ϴ����ʧ��������Ǹ������˲ŵ���ҵ��ѩ�ϼ�˪�����˲ŵĶ�ȱ���²��ٵ䵱��ҵ��չ��������Ӫ����ϵ����ߡ� ����˲������Դ����ʧ����Ҫԭ���У� 1�� ����䵱��ҵ��չ�Ͽ죬��Ҫרҵ�˲ţ���н�ӱ�ĵ䵱��ҵƸ���˲š� 2�� �䵱��ҵ�����ٳٲ���������ò������ã����²����˲�תͶ��ĵ䵱�л��������䵱��ҵ�� 3�� �䵱��ҵ���ھ�Ӫ�ٳ�û����ɫ���˲�����ҵ�п�������ҵ����ǰ����������������Ƶ���� ������ ��ҵ��λ����Ҫ��һ���������䵱������̨������ ��Ȼ��ҵ�����֪���������ƣ��������ߣ����������ڣ���ҵ�����д���һ����ߡ����е���������͡����涨�Ͼɣ����ɷ��������֧����������ڲ�ҵ��ģ�ͷ�չ�ٶȣ����������ٳٲ��ܳ�̨����Ҳʹ�䵱��ҵ�Ϸ����泣���ò������ϡ� ������ʡ����ȣ������Ϻ��䵱ҵ��չѸ�١���ҵ�����϶ࡢ��ģ�ϴ���ȫ�����ȵ�λ�������徭�ù������ߣ��ڽ�����ϵ�б�����Ȼ�ϵ͡�2010���Ϻ��䵱Ҳ��Ȼ����˴���¼��341.59��Ԫ�䵱��ģ�����������Ϻ����ڻ�������������Ȼ���ƫС�����д�����չ�Ŀռ䡣 �ġ���ǿ��ҵ���ɣ�Ŭ���ٽ��Ϻ��䵱ҵ��ķ�չ�� չ��2011���ǡ�ʮ���塱�滮�Ŀ���֮�꣬����ȫ��ҵҪ���պá�ʮ���塱ս�Ի����ڣ��䵱ҵ�ķ�չǰ���dz����������ͬʱ������ҲӦ����ʶ�����䵱ҵ��չ���ⲿ�������ڲ����й����ȷ��棬��������ս�� ��һ��ǿ��ҵ���ɣ�������ҵ������������Ҫ���� ��ҵ�ѳ�̨�µ��Ϻ��䵱��ҵ���й���Լ���͡����ų�ŵ����Լ����ͨ����ǿ���ɼ���һ���淶ίԱ��ҵ��Ϊ���������ල���Ӷ���������ҵ�ij������� �������䵱��ҵ���跢�������㡢��ݵ����ƣ�������� ����ȫ��ҵ�ɹ��߳���ȫ�����Σ������������������չ�������ã�ҵ�������Ͽ죬����Ҫʼ�ռ�ַ��ӵ䵱ҵ�����㡢��ݵ����ƣ�����Ϊ��С����ҵ�������ƣ�����Ϊ��С����ҵ������չ�ṩ�ʽ�֧�֣�����С����ҵ˫Ӯ�����Ҽ�ʱΪ����ṩ�䵱Ӧ�����ʷ���������ʽ�����ļ��裬�������ܻ�ú������г����棬ʵ��ȫ��ҵ���١������Ŀɳ�����ѧ��չ�� ����������ҵЭ���Э���£�ȫ��ҵ��Ҫһ�����������ɸ������ ���������ײߣ��ṩ���������Ϊ�����Ĺ����ṩ��ѧ������˼·�����ݣ��Ӷ��ܴٳ��Ϻ��䵱ҵ��չ���������̨�� �������������濪չ��ҵ������������ÿ�����ҵ��չ�Ĺ滮���棬�����ҵ��չ˼·��ԭ������Ϊ��ܲ����ƶ����ߣ�Ϊ��ǿ��ܺ���ҵ�ķ�չ�ṩ��ѧ�����ݡ� ���ģ���ǿ��ҵϵͳ���о��� ȫ��ҵҪ�ܽ��ȥ�ľ����ѵ���ҳ���ҵ��չ���������⣬�̳з���õĴ�ͳ������̽�������Ʒ��տ��Ƶ�Ԥ���ֶΣ�������ҵ���շ�����ʶ�������������ҵ�ۺ�ʵ���;������� �Ϻ��䵱��ҵЭ��

|