|

||

|

|

||

|

|

||

|

| 企业搜索 |

|

|

|

||

| 更多推荐企业>>> |

| %B9%AB%CE%F1%B9%AB%BF%AA | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

上海典当行业2014年上半年统计分析报告

一、业务数据统计: 截止2014年6月底,全市典当企业为259家(新设典当企业8家);分支机构68家(新设分支机构5家),共计327家典当经营网点。全市注册资金(按259家企业计算)为601326万元,比2013年增加32720万元,增长5.75%。 企业分布结构情况如下:

按251家上报经营数据的典当企业计算,2014年上半年完成典当总额224亿元,同比下降8.9%,环比下降9.37%;典当业务笔数总计181691笔,同比下降7.19%,环比下降9.19%;收入4.66亿元,同比下降10.34%,环比下降29.01%;应交税金达0.59亿元,同比下降14%,环比下降62.5%。 2014年上半年平均每笔典当业务12.33万元;平均每月37.33亿元;典当余额约为61.12亿元;上半年资金周转次数3.67次;息费率1.99%;全市典当企业平均经营规模约为0.89亿元。

2014年上半年经营情况同比、环比对比表

2014年上半年业务经营情况同比、环比对比表

2014年上半年动产业务经营情况同比、环比对比表

2014年上半年民品业务经营情况同比、环比对比表

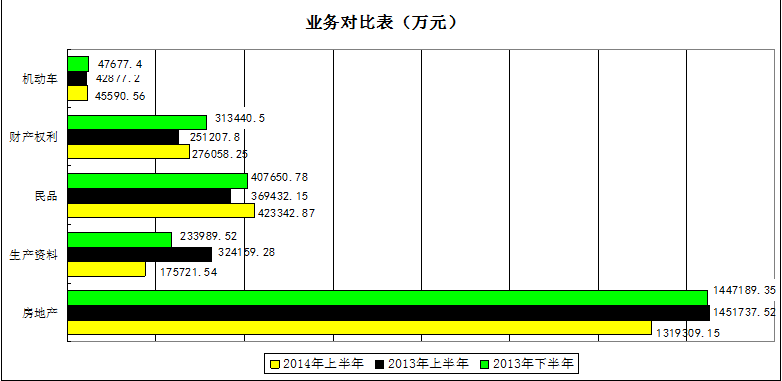

全市典当企业从事业务结构情况

业务所占比重对比表

二、行业经营情况分析: 今年上半年持续去年下滑势头,业务规模、业务笔数、收入等继续走低,上半年周转次数和息费率也降至近五年来统计新低,有部分典当企业息费率甚至只有百分之一左右。 具体业务中,除民品业务外其他业务同比或环比均有下滑,其中以生产资料业务下滑聚首,但民品业务逆势上涨夺回了不少失地,所占比重也是近五年来最高,接近2成。 业务虽下滑,但分析具体业务发现,各业务均有做的比较出色企业,这些企业形成一股力量支撑着行业不倒,同时作为行业的发动机正带动着其他企业发展。 (一)房地产业务跌幅创新高,政策松动带来希望。 房地产业务同比、环比跌幅均创新高,分别下跌10.04%、9.69%,主要有三方面的因素,影响了业务的发展: 1、受其他行业(如小贷行业)竞争挤压,导致行业部分客户流失,典当业原本短小、灵快的优势已逐渐丧失。 2、因整体经济环境的影响,导致部分客户出现违约情况,业内诉讼案件有所上升。 3、国家对房地产市场调控政策持续,也影响到业务的进一步发展。 4、银监会所发禁止向典当行授信的文件影响持续,受资金限制,业务难以发展。 虽说房地产业务跌幅创新高,但不少企业经营更加成熟,外加近期在各地出现的房地产政策松动,似乎有房地产市场回暖的迹象,行业应重拾信心。 (二)民品业务比重扩大,差异化竞争势头良好。 行业在其他业务下滑的形势下,民品业务逆势上涨,同比2013年上半年增长14.59%,所占比重也首次接近2成,这与各典当企业积极转型发展,努力拓展民品典当业务是分不开的。民品作为避险业务,分散了风险,是最能体现典当短小、灵快特点的业务,同时民品业务作为行业独有,形成了与小贷、融资租赁等行业的差异化竞争,此业务的迅速发展使行业立于不败之地。 统计中还发现,民品业务额排前30名的企业中,有70%的企业民品业务占比超过3成,有50%的企业收入排前30名,这说明民品业务开展较好企业,其收入也相对稳定。 在民品业务不断上身的趋势中,企业也要重视鉴定评估、市场的变化、价格波动等所带来的风险,随之完善防范措施,如更新鉴定仪器设备、加强人才培养和能力的提升、提高绝当处置能力等。 (三)生产资料业务持续下滑,开展业务求稳为上。 生产资料业务依旧大幅度下滑,同比与环比分别下滑84.47%、33.16%,该业务是拖累行业整体规模的主要业务,有个别典当企业该项业务已停滞,同时钢贸市场,产能过剩的现状依旧没有改变,各经济数据指标稳中趋弱,在国家经济发展走下行通道,以及银行收贷趋紧的前提下,钢贸市场短期内难见回暖,行业充斥着悲观情绪。 但我们也调查发现,业内有不少企业利用股东的背景或有利条件从事非钢材生产资料典当,如建材、机器设备、生产原料等等,这些企业从事过程中有着较规范的业务流程(如典当行有自己的仓库或自行看管质押物),以及提前做好的保障措施(如提前寻找到绝当处置渠道,以备不时之需),使得这些企业目前经营情况良好。 其实生产资料典当专业性很强,对从业者的要求很高,不仅仅要了解货物的种类、规格、型号,还要知晓供求关系和价格波动,并且要加强监管(不提倡质押变抵押)及提高处置绝当物的能力,如能具备上述条件亦可开展,反之勿入。 (四)财产权利业务下滑放缓,业务开拓仍需努力。 财产权利业务下滑有所放缓,同比2013年上半年还增长了9.89%,随着纠纷案件艰难的逐个解决,企业业务结构和客户群体的调整优化,以及企业努力开拓新的业务品种,正出现逐步起稳迹象。因受商务部下发监管规定对流通股典当的限制,不少企业转投到企业法人股或非钢贸类仓单提单典当中去,但相关法律法规的缺失与不完善不成熟的业务流程,还是带来了较大风险。 在新业务开拓方面,应收账款业务开拓力度应有所加强,具了解,部分典当公司有这方面背景优势,完全可以善加利用从中寻找到商机,但目前如何建立一套完善和双赢的合作机制是需要解决的瓶颈问题,而有个别企业与汽车4S店合作寻求商机,也可以给我们以启发。 (五)机动车业务持续发展,业务流程更趋优化。 机动车业务作为与民品业务相似且也能充分体现典当短小、灵快特点的业务,随着车牌的持续高位,以及汽车市场热度不减,发展一直比较快,外加从2013年开始的机动车查询登记办法,更是优化了操作流程。但由于受不少企业重视程度不够,专业人才稀缺,保养、监管手段的不足等影响,使得机动车业务所占比重一直处于低位,仅占2%,而机动车业务额排名前十企业所占比重仍然较高,占66%,这一低一高说明发展之路还任重道远。 今年下半年有望对机动车查询登记流程进一步优化完善,对去年运行过程中遇到的问题加以解决,企业能从中得到更多便利。 在机动车业务持续发展中,不乏闪光点,其中就有个别典当企业把机动车业务作为特色业务,业务额已连续几年居首位,其突出的经营业绩,做专、做精、做强的经营理念和企业定位,以及较完善的业务操作流程,正作为行业学习、借鉴的榜样,带动其他企业形成一股良好的发展氛围。

三、总结: 由于国家经济增速放缓,资本市场的充足,民间金融的兴旺,互联网金融大举扩张,向银行融资难,以及典当业本身发展存在的制度障碍,使得行业的发展面临着前所未有的严峻局面,这从2014年上半年业绩下行,再一次得到印证。 严峻的局面带来了一连串突出问题有待解决,其中包括政策限制、法律法规的缺失、人才短缺、业务开拓中如何建立完善的合作机制、如何应对其他行业的竞争等,解决好这些问题关乎着行业的兴衰,需要行业中各企业团结起来,拧成一股力量,去向有关部门积极呼吁和协调;需要有技术能力的企业,多为行业提供帮助;需要每个典当企业从自身出发,找准定位,挖掘潜力,发挥好背景优势。同时还要鼓励有能力的企业努力拓展新业务,要重视对互联网金融的研究,寻找与之合作的可行性、操作性,并积极提升服务质量和企业形象,提高行业竞争软实力,相信通过大家的共同努力,行业目前的不利局面定会扭转。

上海典当行业协会 2014年7月25日 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||